前三季度,全国电力供需总体平衡,局部地区电力供应能力有一定富余,南方电网在前四月供应紧张。受经济增长放缓等因素影响,全社会用电量增速持续低位下行,第二产业特别是工业、制造业用电量增速明显下滑,第三产业和城乡居民生活用电量较快增长。第二季度以来水电发电量持续较快增长,火电发电量增速及火电设备利用小时下降幅度逐月扩大,电煤供应总体平衡。电网投资有所增长,电源投资同比下降。

第四季度,预计我国宏观经济增长将趋稳回升,带动用电需求增速小幅回升。预计第四季度全国全社会用电量为1.23-1.25万亿千瓦时、同比增长4%-6%;全年全国全社会用电量4.94万亿千瓦时左右、同比增长5.0%左右。总体判断,第四季度全国电力供需总体平衡。

一、前三季度全国电力供需状况

今年以来,受电力需求增长放缓、来水较好水电大发、电煤供应较好等因素影响,全国电力供需总体平衡,东北和西北区域电力供应能力有一定富余,南方电网在前四月出现错峰限电。前三季度全国电力供需主要特点是:

(一)全社会用电量增速持续低位下行,但各季度增速环比降幅逐步收窄

前三季度,全国全社会用电量3.69万亿千瓦时,同比增长4.8%,增速同比回落7.1个百分点。分季度看,第一、二、三季度,全社会用电量同比分别增长6.8%、4.3%和3.6%,与GDP增速逐季回落、但增速环比回落幅度逐季收窄的变化趋势一致。

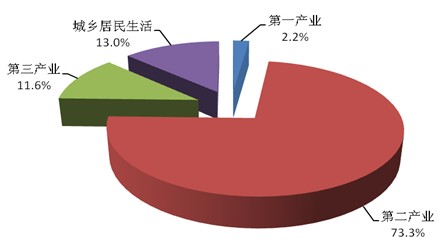

图1 2012年前三季度电力消费结构图

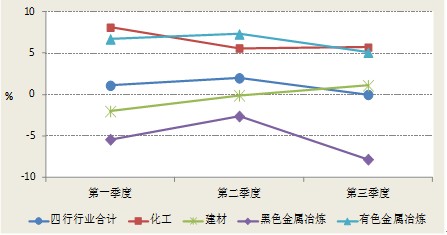

前三季度,第一产业用电量同比下降0.3%。第二产业及其所属工业、制造业用电量同比分别增长2.9%、2.9%和2.3%,增速同比分别回落9.2、9.1和10.1个百分点;第二产业第一、二、三季度用电量同比分别增长4.5%、2.9%和1.6%,增速逐季回落;第二产业前三季度所占全社会用电量的比重同比降低1.4个百分点,对全社会用电量增长的贡献率大幅低于上年同期30.2个百分点,拉动全社会用电量增长的作用明显减弱;制造业中的化学原料及制品业、非金属矿物制品业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业四大重点行业合计用电量同比增长1.0%,占全社会用电量的比重同比降低1.2个百分点,对全社会用电量增长的贡献率大幅低于上年同期26.8个百分点,是工业乃至全社会用电量增速回落的重要原因。第三产业及城乡居民生活用电量同比分别增长11.3%和11.6%,对全社会用电量增长的贡献率分别高出上年同期13.1和18.2个百分点,对全社会用电量增长起到较大的拉动作用;所占全社会用电量比重分别同比提高0.7和0.8个百分点。

图2 2012年四大行业合计及分行业用电量增速分季度情况图

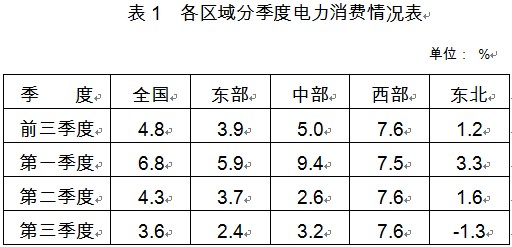

前三季度,东、中、西和东北区域用电量同比分别增长3.9%、5.0%、7.6%和1.2%,增速同比分别回落6.1、6.7、9.6和8.1个百分点。分季度看,西部区域各季度用电量保持平稳增长;东部和东北区域用电量增速逐季回落,其中东北区域第三季度已经负增长;中部区域第三季度增速略有回升,但仍明显偏低于第一季度增速。

(二)发电装机容量继续增加,火电发电量增速及火电设备利用小时下降幅度逐步扩大

截至9月底,全国6000千瓦及以上发电装机容量10.63亿千瓦,其中,水电2.05亿千瓦、火电7.87亿千瓦、核电1257万千瓦、并网风电5521万千瓦。前三季度,全国新增发电生产能力4138万千瓦,同比减少824万千瓦,主要是火电同比减少713万千瓦。

根据国家统计局数据,前三季度,全国规模以上电厂发电量同比增长3.6%;其中,水电发电量同比增长24.3%,第一、二、三季度增速分别为-1.2%、18.1%、43.8%,逐季明显上升;受电力消费需求持续回落及水电大发共同影响,火电发电量同比下降0.2%,增速同比降低14.6个百分点,第一、二、三季度增速分别为7.0%、-1.7%、-5.3%,逐季回落。

前三季度,全国发电设备累计平均利用小时3439小时,同比降低151小时。其中,水电设备平均利用小时2788小时,同比增加416小时;水电生产大省福建、江西、贵州、湖南和甘肃的水电设备利用小时同比分别提高1575、1386、827、806和737小时。火电设备平均利用小时3707小时,同比降低269小时,其中一季度和上半年的火电设备平均利用小时同比分别提高4小时和下降113小时,降幅逐步扩大;重庆、云南、福建、湖南、湖北和广西火电设备平均利用小时同比分别下降1092、949、896、878、660和633小时,消费需求持续放缓、水电大发是这些省份火电设备利用小时大幅下降的主要原因。

(三)跨省跨区送电较快增长,华中、三峡外送电量及南方电网西电东送电量第三季度明显增加

前三季度,全国跨省输出电量同比增长14.1%,跨区送电量同比增长21.1%。其中,华中区域外送电量同比增长32.8%,第三季度外送西北和华北区域电量明显增加。三峡累计送出电量同比增长29.6%,其中第三季度同比增长52.5%。南方电网西电东送电量同比增长15.2%,其中7、8、9月份同比分别增长36.5%、67.6%和80.2%。

(四)电煤供应总体平稳,下水市场煤价下降较多,发电企业累计到厂煤价降幅较小

今年以来重点电厂电煤库存总体维持较高水平,截至9月底,全国重点电厂的电煤库存为9032万吨,可用29天。今年以来煤炭价格总体处于下行态势,沿海下水市场煤价下降较多,但由于煤电企业重点合同煤炭价格的上升幅度很多都超过了国家监管规定的5%,加上坑口煤和内陆煤价格降幅相对较小,五大发电集团实际到场标煤价格同比下降幅度相对较小,前三季度五大发电集团累计到厂标煤单价同比仅降低21元/吨。

今年以来发电企业经营情况总体有所改善,尤其是近月来五大发电集团火电业务当月已转为略有盈利,加上水电大发,集团整体盈利状况好于上年。受煤电联动政策不到位、历史欠账较大造成企业高负债导致企业财务费用明显上升,加上今年火电设备利用小时明显下降,前三季度五大发电集团火电业务仍然累计亏损,亏损面接近50%。

(五)电源完成投资同比下降,电网完成投资有所增长

前三季度,全国电力工程完成投资4634亿元,与上年持平;其中,电源完成投资同比下降3.7%,电网完成投资同比增长4.4%。电源投资中,水电投资同比增长29.2%,风电、火电投资同比分别下降28.0%和15.0%,火电完成投资占电源投资的比重为27.0%,同比降低3.6个百分点;核电完成投资同比下降2.3%。

二、第四季度全国电力供需形势预测

我国当前经济增长逐渐趋稳,第四季度GDP增速将有所回升。与经济增长趋稳回升相对应,第四季度电力需求增速将比第三季度小幅回升。初步预计,第四季度全国全社会用电量为1.23-1.25万亿千瓦时、同比增长4%-6%;全年全国全社会用电量4.94万亿千瓦时左右、同比增长5.0%左右。预计年底全口径发电装机容量达到11.4亿千瓦左右。

当前,全国重点火电厂电煤库存较高,绝大部分重点水电厂蓄水情况较好,根据上述预测和初步的综合平衡分析,预计第四季度全国电力供需总体平衡;东北、西北区域电力供应能力有一定富余,“三北”地区冬季供热期间电力系统消纳风电困难;受天然气供应紧张等因素影响,华东区域个别地区在高峰时段可能存在电力供需偏紧。预计全年发电设备利用小时在4450-4550小时,火电设备利用小时在4900-5000小时,均比2011年有所降低。

三、有关建议

(一)做好迎峰度冬工作预案,确保电力系统安全稳定运行

一是关注华东等地区冬季天然气供需状况,做好燃气调峰机组在用电用气高峰时段的供气保障工作,满足电网调峰需求。二是高度重视“三北”地区在供热期间,因保供热带来电力系统调峰能力严重下降而可能造成风电消纳更为困难的问题;三是关注火电厂为降低生产成本掺烧劣质煤,大批火电机组进行脱硫、脱硝、除尘技术改造对机组出力及安全稳定运行所带来的问题。

(二)电煤价格并轨要以深化电价改革和保障铁路运力为先导

电煤价格并轨是深化电力市场化改革的重要内容。应首先建立完善市场化机制,在此基础上推进电煤价格并轨:一是完善煤电联动政策,清晰明确煤电联动的触发启动点,加快形成客观反映国内实际到厂煤炭价格指数,取消燃煤电厂自行消化30%的煤价上涨因素政策,在电煤价格涨幅超过一定幅度的情况下同步实行上网电价和销售电价联动;二是所有电煤重点合同转为中长期合同,大部分市场煤合同转为中长期合同,其电煤运输全部列入国家重点运输计划且将运力主要配置给发电集团,铁路部门优先调度安排电煤运输。

在建立市场化机制的基础上,推进电煤价格并轨还要解决如下几个具体问题:一是妥善解决好并轨过程中发电企业增加发电成本的补偿问题。二是通过财政注入资本金解决发电企业的历史欠账问题,降低企业资产负债率,提高企业可持续发展能力。三是加快推进流通领域体制改革,减少中间环节,取缔不合理的中间环节收费。四是解决好局部地区性问题。如,“三北地区”供热机组重点合同电煤比重较高,且煤热价格目前已倒挂,电煤价格并轨后将进一步增加企业的经营压力。

(三)加快核准开工建设一批重点电力项目

一是继续实施西电东送战略,加快推进特高压等跨区通道建设,尽快核准启动一批重点项目,将“三北”地区的风电及富裕电力输送到东中部地区;二是加强调峰调频电源建设,以提高电力系统消纳风电能力,同时,加快建设一批燃气电站并且理顺调峰电源的电价形成机制;三是研究出台促进分布式风电、太阳能发电发展的相关政策措施;四是加快核准和新开工西南水电基地等的一批水电项目,加大移民工作的机制研究,加强移民工作的协调力度,确保已核准水电项目的建设进度,确保按期投产;五是加大对智能电网以及城乡电网改造等方面的投资力度;六是在确保安全的前提下积极推进已核准的核电站项目,保持合理的电源在建规模,保障电力供需的中长期平衡。

(四)加强电价监管,完善脱硫、脱硝电价配套政策,促进节能减排

一是加强电价监管,防止部分地区借电力供需形势缓和之机,出台降低电价政策,拉动高耗能行业的生产。二是尽快完善和落实脱硫电价,提高并出台全国性脱硝电价政策,给予脱硫、脱硝改造工程专项资金支持。三是建议国家将企业缴纳的排污费,全部补助所缴企业,用于脱硫、脱硝、除尘工程改造。