�����豸��ҵͶ��Ҫ�㣺

�������������γɣ����ܵ����ƹ���١�“ʮ����”�����ܵ�������Ҫ�����ڡ������ص㻷�ڼ������º�ʵ������ɡ������������ƣ����ܵ���Ͷ�ʳ��ֳ����ټ������ܱ��վ��������ܻ����õ���Ϣ�ɼ���������Ͷ���ص㡣

������绷�ڣ��г���ּ��С����ܱ��վ����ȫվ��Ϣ���ֻ���ͨ��ƽ̨���绯����Ϣ��������Ϊ����Ҫ���Զ������Ϣ�ɼ������������ơ������������ͼ��Ȼ������ܣ����ɸ�����Ҫ֧�ֵ���ʵʱ�Զ����ơ����ܵ��ڡ����߷������ߡ�Эͬ�����ȸ����ܣ�ʵ�������ڱ��վ���������ȵȻ����ı��վ�����ܱ��վ�DZ�绷�ڵ�Ͷ���ص㡣���ܱ���豸ͻ�������豸�������ż��ߣ��г���ּ��С���������600406�����ķ��ɷݣ�601126�����������ԣ�600268�������̵�����000400���ڸ�ϸ�ֻ����е��г�����ȶ���

���� �䡢�õ绷�ڣ��߱��������Ƶ���ҵ����ҵ�������ڡ��䡢�õ�����֮ǰ�ǵ���Ͷ�ʵı������ڣ��������DZ���������ܵ����У��䡢�õ绷�ڵ���Ϣ�������ܻ�Ͷ���뱡�����ڸ��������ϣ��������õ���Ϣ��Ͷ�ʿռ�ܴ�Ԥ�������������ڸ����������˾�����ܻ��������ʵ����Ͷ�ʣ����п��ܳ��ܲ�Ԥ�ڡ���������ҵ�����䡢�õ绷�ھ�����ɢ��������ǿ����ע���е������ƵĹ�˾��

��������ά�ֶ����ܵ�������ҵ“�Ƽ�”��Ͷ����������ע���������ܱ��վ���߱��������Ƶ����õ绷����ҵ���Ƽ��������𡢹������ԡ��ķ��ɷݣ���ע�����ز���300183����

�ص㹫˾

��һ���й������ܵ������н���

�������ܵ������о���Դ��������ŷ�ޡ��ձ���������ӡ�ȵȵ�Ҳ����ʼ�����ܵ������о���2009�꣬�°��������������Դ�����У������110����Ԫ�������ܵ������о��ͽ��裬�����ܵ�������Ϊ��������ս�ԡ�ŷ����2005�������ŷ�����ܵ�����̳�������ˡ�ŷ��δ��������Զ���Ͳ��ԡ�����ս�����о���̡�����ŷ��δ��������չ���ԡ����ݱ��棬ȫ����������ܵ����ķ�չ�����˼·����ָ��ŷ�����ܵ����Ľ��衣ŷ�������“ŷ��ͳһ��Դ�г�”�ĸ�������������ø�����������������������һ�����ܵ������ձ��ڸ����¼���Ҳ����˽������ܵ��������Һ�������������ͬ������“������Դ��”���Լ����ܵ�������о����������Ƴ���“���ܵ����ر��ƽ���”�����������ܵ����Ĺ��ʺ��������������������о�������

�����й������ܵ����о�ʼ��2007�꣬2009��5�¹��ҵ����״�����ṫ�����й�“���ܵ���”��չ�ƻ����ֽ����ƽ�����2020��ȫ�潨��ͳһ��“��ǿ���ܵ���”��2009-2010����������������ڸ������ڵļ������¡������ʵ���Ե㡣���������Ŭ���������ص㻷�ڼ����Ե��ʵ������ɣ��й����ܵ�������Ҫ�������ͳɹ��Ѿ��γɡ����ڼ��������й����ܵ������ƹ����ڼ��٣��й������ܵ������н�����

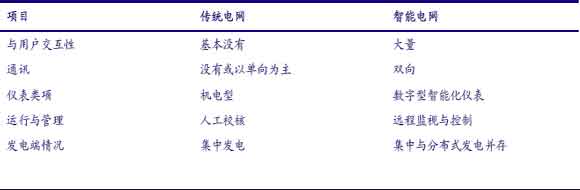

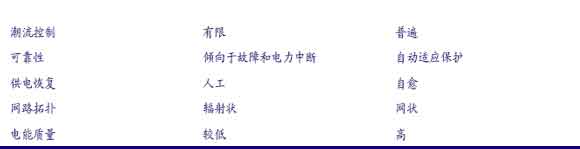

�����ʹ�ͳ������ȣ����ܵ����ڰ�ȫ�ԡ��ɿ��ԡ������ԡ��������Լ�����������������Դ�Ľ����������涼���ʵ�������

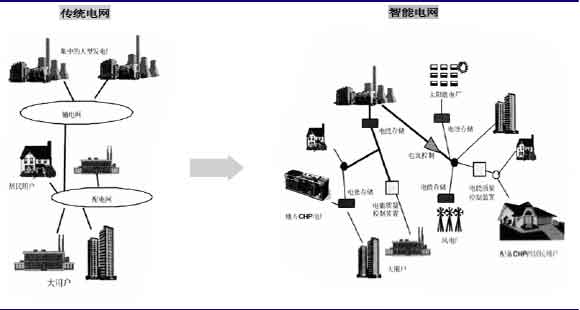

���ܵ����봫ͳ�����ļܹ���ͬ

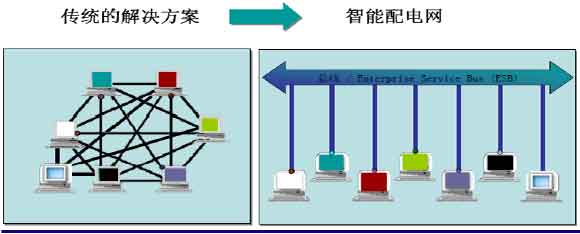

��ͳ���������ܵ���������

��ͳ���������ܵ���������

�������ܵ����ƹ����

������һ�������ֹ������ܵ���

����1�����绷��

������ͳ�����ķ��绷�ڣ��ֲ�������ú�絽�������ĵĵ糧�����磬��������Դ�Ĺ�ģ��С��������Դ�����ɹ�ģ��С��ͨ�����ܵ����Ľ�������ðѴ�����Դ���صĵ糧���ĵ磬ͨ���ظ�ѹ���������������ģ���������Դ�Ĺ�ģ�����й�ģ����չ����2015�꣬����6000��ǧ�߷���500��ǧ��̫���ܷ���Ľ��롣

����2�����绷��

���������ܵ����ս���ȫ�潨�裬��ʱ�����Ŀ�����������������Ž���Ľ��̶��õ���ǿ���Ż���Դ�����Z��ʹ�á�ȫ���ƹ������豸״̬���ϵͳ������ֱ����缼�����������ܼ�ⷽʽ��Ӧ�ã���ʹ2020���й��ظ�ѹ��FACTS�����ﵽ��������ˮƽ��

������ͳ���վ�Զ����̶�ȫ����ߡ�ͨ���½����ܱ��վ���Դ�ͳ���վ�������ܻ����죬��2015�꣬110��66��kV���������ܱ��վռ���վ��������30%���ϡ�

����3����绷��

����Ŀǰ���Զ���ˮƽ�ϵͣ����ܵ����Ľ��轫����Զ���ˮƽ����ʵ�������������估�Ż����ƣ������������֧�ִ��ģ�ֲ�ʽ��Դ���롣31���ص���к�����������Զ���ϵͳ��������ʼ��

������ҵ��Ķ�Դ��Ϣ����

����Զ���ϵͳͼ

4���õ绷��

���������ڣ����ڻ����ڲ����˹������ĵ�Ч�ʡ��߳ɱ�����ͨ�����ܵ����Ľ��裬�û���������ܹ�ʵ�ֻ��������õ���Ϣ�ɼ�ϵͳΪ�������û���˫����Դ�Ľ��롢������Ƽۿ�����ȫϵͳ�������С�

����5�����Ȼ���

���������ļ��ĵ�ĵ�����һ����Ҳ���Թ����Ŀǰ�������������ľ����ԡ�ȫ����õ�ֻ�����õ�߷�ʱ���Եõ�������ʹ��ij��֣�����ͨʱ����õ��ǿ��Եõ�����ġ�������Ϊ���ܵ����Ľ��轫��ߵ����ĵ��ȷ�Χ��ȷ�ȣ�ͬ�Ȼ����µ�ĵõ�һ���Ļ��⡣���⣬���ܵ����Ľ��軹����ʵ�ֶ��������������ܼ�ء�������Ԥ����ʵ�ֵ������ȵ���Ϣ�����Զ��������������Ե�����������֯��ָ����Э��������

����6��ͨ����Ϣƽ̨

����ͨ����Ϣƽ̨Ϊ���ܵ����ṩ��һ���������û�������ƽ̨��������Ŀ������2015�꣬������35kV�����Ϻ���ͨѶ������˻���������ѹͨ������120���ͨ�ŵ㡣�Ե�ѹͨ�������ڵ��������������û�ͨѶ��ʵ��100%���˸��ǡ�

�������ϵ�б�

������ʮ�����ڼ����ܻ�Ͷ���������

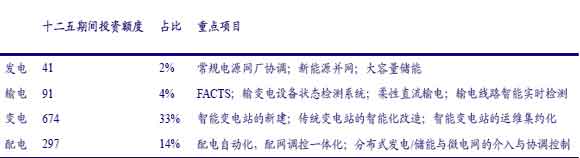

�����ڽ���1���ٿ���������˾���������ϣ����ҵ���Ԥ���2011��̶��ʲ�Ͷ��Ϊ3220 �ڣ����е�������ռ��2925 �ڣ��������ŵĹ̶��ʲ�Ͷ��Ϊ953��Ԫ�����е�������ռ��741��Ԫ���������2011�����Ͷ��Ϊʮ�����ڼ����Ͷ�����ˮƽ��ʮ�����ڼ䣬���ҵ���Ͷ��Լ15����Ԫ���Ϸ�����Ͷ��Լ3700��Ԫ���ϼƲ�����2����Ԫ��

���������ݽ���2�·�������ʾ�Լ�5�·ݹ�����ʾ������ʮ�����ڼ�滮Ͷ�ʵ���17����Ԫ�������滮Ͷ��4005��Ԫ�������ϼ�Ͷ�ʳ���2����Ԫ��������Ϊ��2011�������ܵ���ȫ�潨��Ŀ���֮�֮꣬�����������ڵ�����Ͷ�ʻ����ż������������Լ�����ˮƽ����߶��������ӡ�

�����������ܵ����ǻ��ڴ�ͳ�����������뻥������ijɹ������ǹ����ʮ�����ڼ���ҵ������ܻ�Ͷ�ʶ�ȣ�������ͨ����Ϣƽ̨��Ϊ2051��Ԫ���������������ܻ���Ͷ�ʣ�ʮ�����ڼ�ʵ��Ͷ�������ﵽ2400��Ԫ��

ʮ�����ڼ�������ܻ�Ͷ�ʶ��Ԥ��

�����ص������վ�����õ绷��

������һ�����վ��Ͷ����ȷ���г���ּ���

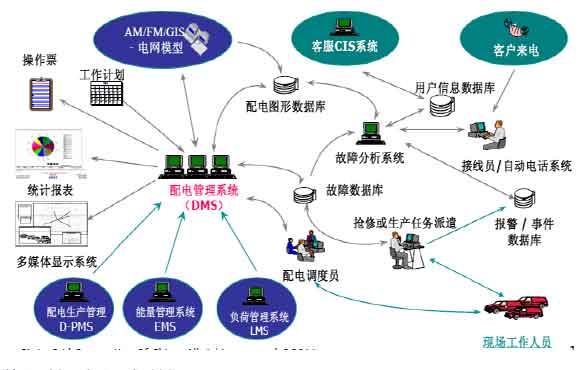

�������ܱ��վ������ȫվ��Ϣ���ֻ���ͨ��ƽ̨���绯����Ϣ��������Ϊ����Ҫ���Զ������Ϣ�ɼ������������ơ������������ͼ��Ȼ������ܣ����ɸ�����Ҫ֧�ֵ���ʵʱ�Զ����ơ����ܵ��ڡ����߷������ߡ�Эͬ�����ȸ����ܣ�ʵ�������ڱ��վ���������ȵȻ����ı��վ��

�������ܱ��վ�����ܵ����е��ص����ؼ��������о������������ƶ����Ե���Ŀ�Ľ��У��Լ����ڵĹ滮�����ٽ����ܱ��վ�ij��㷢չ�������ܱ��վ�����������ܱ��վ�ļ����������ļ�����2010���ǰ�ƶ���2009-2010��������Ե㹤�̹��������ܱ��վ76�������У��½�����47��������ʮ����滮Ҳ���������ܱ��վ�Ľ��裬�滮����5100��110��66��kV�����ϵ�ѹ�ȼ����ܱ��վ���½���Լ1000�����վ���ܻ��ĸ��졣����Ŀ����ʮ����ĩ����Ӫ����110��66��kV�����ϵ�ѹ�ȼ����ܱ��վռ���վ��������30%���ҡ�

�������ǿ��������ڱ�绷�ڵ������ҵ������һ��ԭ���ǣ����ܱ��վ�DZ�绷�ڵ��ص���Ŀ������绷�ڵ�Ͷ��ռ���ܻ���Ͷ�ʶ��33%������豸��ϵͳ�ļ����ż��ߣ��г���ּ��С��г����γɹ������𡢹������ԡ����̵������ķ��ɷݵȹ�ͷ¢����ʽ��������绷�ڵ���ҪͶ�ʡ�

���ܱ��վ����ܹ�

�����������䡢�õ绷�ڣ������г�����ע�е������Ƶ���ҵ

�������ǿ����䡢�õ���������ܵ���Ͷ�ʣ������г�Ԥ�ڵ����ء��䡢�õ�����֮ǰ�ǵ���Ͷ�ʵı������ڣ��������DZ���������ܵ����У��䡢�õ绷�ڵ���Ϣ�������ܻ�Ͷ���뱡�����ڸ��������ϣ��������õ���Ϣ��Ͷ�ʿռ�ܴ�Ԥ�������������ڸ����������˾�����ܻ������ⲻͬ���п��ܳ��ܲ�Ԥ�ڣ�������ɽ���������ȵص������䡢�õ������Ͷ�ʳ�Ԥ�ڡ���������ҵ�����䡢�õ绷�ھ�����ɢ��������ǿ����ע���е������ƵĹ�˾��

����Զ���ϵͳ����Ϣ����

�ġ��ص㹫˾�Ƽ�

������һ���������������ڶ�����ܵ���Ͷ�ʻ���

������˾����ҵ���ǵ��������Զ��������վ�������ۺ��Զ����������ͨ�����������Զ�����ũ��/����Զ������ն˲�Ʒ��

������˾�ڵ�������������м�ǿ�ļ������ƣ�ʡ�����ȵ��г�ռ���ʴﵽ80%�����������г�ռ���ʴﵽ60%���������Ȳ�Ʒë���ʴﵽ42%���ڱ��վ�������ۺ��Զ�������˾��������Ŀ�ܰ��ͼ�����������ҵ���ë����ˮƽ���������ڵ綯��������վ����˾����˹��ڵ�һ�����Ļ���վ����ӵ������֪ʶ��Ȩ����۵ͣ�ӯ�������ߡ��ڹ����ͨ�����������Զ������棬��˾����������һ���źŵ�����ҵ����������ߵļ��������չҵ��ӯ������Ҳ������һ��������

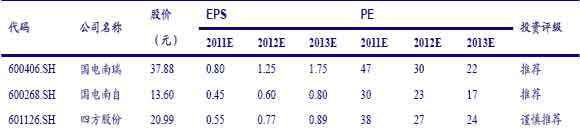

��������Ԥ�������ܵ��������г��ƹ㡢���ܱ��վ�Ե����綯��������վ�Ե�ӿ�����ص��ƶ��£���˾2011-2012���ÿ�����������ﵽ08Ԫ��125Ԫ�����ǵ���˾����Ԥ����Ȼǿ�ң�δ��ͨ������ʽ��չ����ҵ���Ŀ����Դ�

�����������������ԣ�һ�������豸��� ����г�������

������˾�ڵ����Զ�������������������ܱ��վ���ڡ���˾�����Ʋ�Ʒ-����ʽ�����������ܱ��վ�еĹؼ���������˾���ӻ��������ȶ��Ա��ֳ�ɫ�������ڼ۸��ϱȹ��˻����������ơ�

������˾�ڵ糧�Զ�������߱���ҵ�������ơ���˾�Ƴ������������ǵ��ɢ����ϵͳ�͵糧��Ӫ�Ż���������Ϣ����ϵͳΪ���ĵ����ܵ糧����������ʵ�ֵ糧“��¯������������������”һ�廯�����Ϳ��ơ��Լ��糧�Ż����ƺ�������˾���л��缯�ţ���ʾ����Ŀ���г����صȷ������ü���֧�֡�ͬʱ���糧�Զ���������ʯ����ұ�𡢿�ɽ��������չ��

������˾�����ܻ�һ���豸ҵ��������Ҫ��չ���������ҵ��һ�����й����磨601179�����ʳ����������Թ�˾���±�ѹ������ѹ���ص�һ���豸�����ܻ������豸�Ľ�ϣ��Ƴ����о������IJ�Ʒ�����dz������Ժ������Թ�Ȩ�������ķ�ʽ�����������ѧ�ļ����Ŷӿ����Թؼ�һ���豸�����������豸���������Ե��������ڽ�����й����繫˾�ڱ�ѹ�������ѹ��������ļ��������ա��г��ȷ�������ƣ��Լ����������ڻ����������Ʊ�����������ơ����Ժ����ĶԱ깫˾��������⣨002322���������ѧ�����Ŷ�������ط���ļ������Ƴ���������⣬��Ʒ�߸��ӷḻ�������������ڲ�ҵ�����㡣���Ժ�����Ŀ����Ƕ�“����+��ҵ��+�г�”�����ƻ�����

��������Ԥ�ƹ�˾2011-2013���ÿ������ֱ�Ϊ045Ԫ��06Ԫ��08Ԫ�����蹫˾“�Ƽ�”������

�����������ķ��ɷݣ��̱�������ҵ���Ⱦ��г��ڶ�

������˾�̵籣�������վ�Զ���ϵͳ���ҵ��Ϊ��˾��ҪӪ����Դ��2010������ռ��Ӫҵ�����78%���̱������Բ�Ʒ��ҪӦ���ڵ����ı�绷�ڣ����ܻ�Ͷ�ʵ���Ҫ����֮һ����˾ƾ���ɫ�ļ��������������г��ݶ��Ⱦӵڶ�����Ʒ�������ٽ���������ҵ��Ͷ�����١�

������缰��������֮ǰ�ǵ���Ͷ�ʵı������ڣ��������DZ����˾���IPO������Ͷ��Ŀ�ֶ�Χ�������ܻ����⣬�����ڱ�绷����IJ�Ʒ������������缰���Ȼ��ڵIJ�Ʒ������ϵͳ��ȫ�ȶ�������ϵͳͨ��ļͶ�ʽ�ʵ�ֵ���ϵͳ�����Զ���ϵͳ�ļ��ɻ������ܻ��������̵籣����������Ϣϵͳͨ�����ܻ�������������ϼ��������ã�����ϵͳ�����ܻ�ˮƽ�����ϵ�����Ӧ�İ�ȫ�Լ��ɿ��ԡ�����ϵ�в�Ʒ��ҪӦ������ʡ�����������������ġ������Զ�����Ŀ���ڵ����Զ������ļ��������ϸĽ�������ʵ�ֹ�����Ϣ�ɼ����ܡ������Զ�����ع��ܼ����ϻָ��������ܵȡ�����ϵ�в�Ʒ���ǹ���������ȫ������ϵ����Ҫ���ܻ���ɲ��֡�

��������Ԥ��2011-2013��ӯ��Ԥ��Ϊ055Ԫ��077Ԫ��096Ԫ��������ƹ�˾ƽ����ֵˮƽ�����Ǹ��蹫˾2012��26-30����ӯ�ʣ���Ӧ�ĺ�����ֵ����Ϊ20-23Ԫ��

�������ģ������ز�����ѹ�������ز�ͨ��оƬ��ҵ��ͷ

������˾�ǵ�ѹ�������ز�ͨ��оƬ����ҵ��ͷ�����ز�ͨ��оƬ��Ʒ�����ൺ�����켰���ȵع㷺Ӧ�á����У�������ܱ����ز�оƬ�����ö�����Ʒ���ൺ�е�5��ֻ���ܱ����ز�

����оƬ�ɹ�˾���侺�����ֶ��Ź�Ӧ�������ܱ����ز�оƬΪ�������������̣�300139����Ʒ��2010�깫˾�ز�оƬ��Ʒ�г�ռ����Լ40%��Զ������ռ�ʵڶ��ĸ������̡���˾�Ķ�����������2010���ת��2011���350��Ƭ�ز�оƬ��������Լ�ǹ�˾һ�����ȵij�������

������˾�����з��Ŷ��ڵ������ز�ͨ�������з�ʱ�䳬��10 �꣬�Ը�ҵ�����������Ϊ��̡����Ƶ��о���ϵ�ʹ�����ҵ��չ������²�Ʒ���¼����з�����ʹ�ù�˾�ܹ���δ��һ��ʱ���ڱ����з����ơ���˾����ļͶ��������Ŀ��4������5��оƬ����4��оƬSSC1641��Ʒ������ͨ���ܱ�����5 ��оƬSSC1642��Ҫ�������ܼҾӡ���˾ͨ�����ɵ�·���칤�յ���ߣ����Ͳ����߿���ʹ�õ�оƬ���ù�ƬԽ��ԽС�����Ͳɹ���Ƭ�ijɱ���ͬʱ���ڵ�оƬ��Χ����һЩ���ܱ����������ܲ�������������������ز�оƬ���ܱ���ǰ�࣬��Ʒ�۸����е�ѹ�����١�

�������ǰ��յ�2013��ȫ�����ܵ���ƹ�24��ֻ�ļ�����㣬��˾2011��2013�깫˾ÿ������ֱ�Ϊ166��170��181Ԫ��