国家能源局在停报2012年5月份用电数据附表之后,终于公布了2012年上半年的“全社会用电量数据(附表)”,让我们可以根据这些数据变化进一步对比分析中国目前经济的趋势。

中国经济正在经历过山车

对比2010、2011和2012三年来国家能源局发布的《上半年全社会用电量数据(附表)》可以清晰的看到中国经济三年来的变化的趋势,用电量下降的速度,特别是工业用电下降速度出乎意料。

2008年全球金融危机之后,中国经济一度也受到较大影响,国家投入4万亿救市,地方政府大规模发债,央企和地方国企进行了积极的产能扩张,大量资金涌入市场,使中国经济出现注入鸡血式的非正常飙升。大量的高耗能项目和重复建设,在短期内拉升了用电量需求,也大升了GDP。但是,好景不长,随后经济又一头扎了下来。

社会用电量增速出现了“过山车”式的冲升和坠落,2011年上半年全国全社会用电量增长率比2010年同期下跌了45%,2012年在上述基础上进一步又下跌了56.6%。增长率从2010年上半年的21.57%,直降到2012年的5.5%。特别是占中国用电量73%的工业用电的增长率从2010年上半年增长率24.2%直跌到今年上半年的3.7%;而其中占工业用电量83%的重工业用电增长率,今年比前年同期跌了86.4%,增长率跌至3.6%,而六月份当月的增长率已经跌至2.6%,几乎接近停滞。

2008年全球金融危机,2009年是全世界经济最困难的一年,也是中国经济最艰难的一年,2009年上半年全社会用电量仍保持了5.49%等增长率,全年增长率达到7.15%。而今年上半年的涨幅明显低于2009年同期,增速低了52.5%。

经济发展有快有慢,一张一驰也是自然规律,但向中国如此巨大的经济体在短短的三年间,以如此的节奏跌宕起伏,恐怕在人类历史上也是绝无仅有,对于中国经济社会自身和世界的影响可想而知。

2009年,经济学家曹远征曾经说,他担心的不是2009年,最担心的是几年之后,钱花光了,危机没有走出了,中国经济增长模式又没有从根本上改变。不幸的是,这样的局面被他言重了。

经济下行是改革最佳契机

在经济下行时,各方的既得利益都会受到影响,社会改革的诉求高涨,各社会阶层改革意愿强烈,是推进改革的最佳时机。

1997年东南亚金融危机,中国经济曾经同样经历了一次巨大的跌宕。当时的中国经济比今天困难不知多少倍,而当时的中央审时度势,抓住机遇推进改革,以冲破“地雷阵”的献身精神,对一系列重大利益格局进行的重组优化,从体制上解决了不少长期遗留的矛盾,对制度上进行了诸多的创新设计,为后来的高速发展铺平了道路。

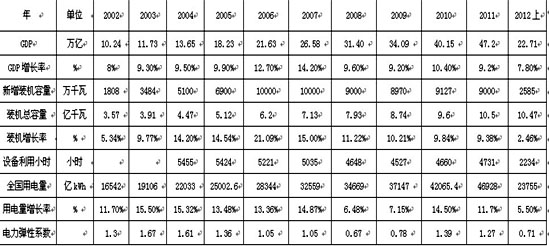

国家统计局7月13日公布经初步测算预计,2012年上半年国内生产总值22.71万亿元,按可比价格计算,同比增长7.8%。据此计算,中国电力弹性系数从2011年的1.27下跌到今年上半年的0.71。根据能源经济学家胡兆光先生统计对比了中国和世界各国经济增长与电力需求增长之间的关系,发现电力弹性系数基本在接近0.95至1的区间,若大幅度偏离这一区间,如果过低可能存在数据失真,过高可能存在一次能源的结构性恶化或高耗能产业失控,因为第一、第二和第三产业的电力电力弹性系数都非常接近,产业结构比重变化对用电弹性系数影响极为有限。

2002年以来,中国平均的电力弹性系数为1.17,总体而言,中国经济高速增长存在高耗能产业过度膨胀,综合系统效率降低,变化的主要原因是各级地方领导盲目倚重GDP增长数据,不惜一切代价扩张经济的后果,过度推进重化工业进程。但2008年全球经济危机当年曾一度对中国经济影响巨大,能源弹性系数跌至0.67,2009年略增加到0.78,再加上今年上半年的0.71,这几年都是在这样特别强调“保增长”的环境下,不能排除地方政府对GDP数据弄虚作假的可能性。今年上半年,柴油消费仅仅增长了1.6%,柴油是卡车和货船的燃料,柴油没有增加意味着卡车和货船运力没有增加。工业用电量没有增加,说明工厂没有新开工,担负产品源流流通的交通用油没有增加,说明货物运输量没有增加,那么GDP从哪里来的?

中国经济如此下滑,有国际金融危机问题,也有管理的失误,但是,更深层的问题是目前的这种发展模式和支撑这一模式的能源结构已经难以为继,改革和改变能源结构已经实在不行了。从2002年到2012年中国发电装机增加3倍,电力是基础产业,如此高速度的装机容量扩张,不可能长此以往,资源禀赋,环境空间,市场容量也不可能支撑,出问题是必然的。

正视中国经济遇到的问题,只有正视问题才能解决问题。需求下降,增速减缓,最有利于推进改革。从2002年以来,煤电矛盾一直困扰着能源行业。当年,电力改革被华尔街的市场化专家误导,以为只有“一少交钱,一手交货”才是市场经济,把“竞价上网”作为电力改革的终极目标,将电力和电煤两个行业引入到现货交易化的歧途。毁约长期购售电协议和长期煤炭供应协议,破坏了长期协议机制,结果不仅导致电力改革的半途而废,也彻底搞乱了煤电供需关系。煤炭、电力等生产要素价格持续上涨,极大地推升了CPI,使政府不得不陷入一场应对通货膨胀的混战。

而同一时期,美国的CPI涨幅上升非常有限,这主要受益于美国的电煤、发电用天然气、铁路运输、供水和电力等大多数生产要素价格是在长期协议的控制下,稳住了美国经济。长期协议还帮助美国能源企业通过项目融资模式对融资进行了长期的财务安排,一方面减少了能源企业的债务负担,另一方面稳定了银行及养老基金的收益,再一方面抑制了金融投机对整体经济带来的波动性。

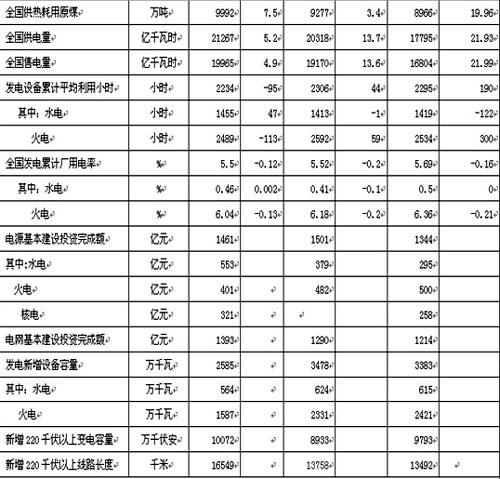

2004年中国5500大卡电煤平均价格316元/吨,到2011年已经跃升至796元/吨,上涨幅度达152%,年均上涨20%。2011年11月秦皇岛5500大卡动力煤价格一度涨到860元/吨,以当年平均供电煤耗328克计算,每千瓦时电力的燃料成本达到0.358元,而大部分火电厂上网电价不过在0.35 ̄0.45元/千瓦时之间。煤价的上扬使电力企业陷入了困境,2004年底国家不得不实行煤电联动机制,火电厂上网电价调整9次,累计上调0.139元/千瓦时,电价上调幅度40%,但仍与煤价上涨幅度差距巨大。火电企业陷入全线亏损,五大发电集团发电业务平均负债率高达85%,部分电厂负债超过100%,已经陷入资不抵债的破产边缘。

目前,由于电力需求增速大幅度下降,导致对于电煤需求的增长下降。近年来,由于煤炭价格高涨,煤炭企业加大整合力度,上大压小使产能出现严重过剩,使中国煤炭面临极大的销售和还贷压力。印度尼西亚等国家针对中国市场的煤矿建设陆续完成,印尼去年煤炭产能净增长18%,新增产量主要供应中国东南沿海。沿海廉价的进口煤炭供应充足,直接冲击了国内煤炭企业的市场空间,也大大压低了煤炭价格。2012年7月3日,秦皇岛港5500大卡动力价格已经降到645 ̄655元,与600 ̄630元/吨国家重点合同煤价格十分接近。这是将陷入长期混乱的煤电乱局拉回到长期协议机制的最佳时机。

我们必须认识到,长期协议不是计划经济,长期协议也是社会主义市场经济最重要的组成部分,将大宗商品现货化会影响经济的长期稳定,过度市场化只能对金融投机者有利。通过国家控制的铁路和电网公司,让省级电网公司、发电厂、铁路、煤矿签署电量、电价、运量、运价、煤量、煤价关联锁定的长期协议,在省政府、国家发改委和银行的共同监管下,确保协议的长期执行,谁违约谁赔偿,对电价、煤价、运价每年一次根据通货膨胀系数进行调整,谁签先保谁。

长期协议机制将有助于推进电网公司改革,在省级电力公司建立现代企业制度,促进投资主体多元化,提高企业经营效率,承担独立法人责任。长期协议还可以解决铁道部下属单位利用各种苛捐杂费形成的长期的灰色收入问题,打破现在的灰色收入利益集团控制格局,提高铁道部自身的盈利能力,也降低火电厂的运输成本。长期协议可以使用户和地方政府、电网、铁路对发电企业和煤炭生产企业彼此承担起商业责任。

由于火电企业连年亏损,导致三年来火电建设投资和火电新增容量逐年减少。应该看到这是一件好事情,燃煤火电是造成大气环境污染的主要原因,二氧化硫、氮氧化物、PM2.5的贡献率非常大,改善大气环境,调整经济结构,最终就是调整能源结构,以煤为主的能源结构为中国经济带来了太多的方面效应,已经走到了尽头。现在,中国优先考虑的应该是“气化中国”,以气代煤应成为中国经济结构调整的重中之重。将煤电体现拉回到长期协议之后,在灵魂、清洁、高效的天然气分布式能源为核心的体系之下,发展水电、风电、太阳能等清洁能源,以及在确保安全的前提下发展核能。于此同时,大力发展天然气交通,用廉价清洁的压缩天然气和液化天然气替代汽油和柴油,甚至航空煤油,减少对进口石油的依赖,保障中国能源经济安全。

以气代煤,气从何来?唯一的选择就是坚决打破垄断,全面开放市场。中国天然气工业从1960年至今,年产能刚刚超过1000亿立方米,而美国从2008至2011四年,仅页岩气年产能就增加了1400亿。美国天然气探明储量仅为世界的4.1%,而储量高达20%,储采比13年;中国探明储量占世界1.5,产量仅占世界3.1%,储采比接近30年。中国并非是一个缺气的国家,根据共同资源部公布的数据,常规天然气地质储量达到56万亿立方米,页岩气储量超过134万亿立方米,而中国却抱着金饭碗要饭,这说明行业垄断企业在资源勘探上投入不足,企业内部管理机制落后,投资营运效率低下,造成开采成本居高不下,严重滞后了中国现代化的进程。美国天然气成功的经验就是全面开放市场,鼓励中小企业重新,中国要想成功也没有其他的路径,开放市场是关键的关键。

如果中国开放天然气产业必将大大带动民间投资和创新,根据行业研究,没形成1立方米的年产能,将在整个产业链中带动20 ̄30元的投资。以此计算,按照“十二五”天然气规划,2015年中国将使天然气消费量从现在的1300亿提高到2600亿,四年翻一番,可以带动3 ̄4万亿的投资,不仅可以拉动经济,而且可以大幅度改变能源结构,实现产业结构性升级。