蹒跚多年的电煤价格并轨终于迈出了关键的一步。日前,国家发改委宣布,从2013年1月1日起,解除对电煤的临时价格干预措施,电煤由供需双方自主协商定价。结束了政府干预,煤炭行业的计划经济色彩正在逐渐退去,取而代之的是电、煤企业间交易的市场化新格局。

电、煤企业进入“纯市场化”交易时代

“这不就并轨了吗?”国务院发展研究中心产业经济研究部主任钱平凡对国家发改委的上述决定评价道,“现在发改委已经把定价权交给了电、煤企业,由他们协商确定,这是行业改革重要的开始。”

其实在2005年,发改委就曾取消过前一年出台的电煤价格临时性干预措施,当时就多有猜测电煤价格并轨时机已到。之后几年,电煤价格也曾实行过短暂的“市场定价,由供需双方企业协商确定”的政策,但当时市场并不稳定,煤炭价格不断上涨,造成电企盈利连年走亏。

到了2010年,政府紧急出手,规定2011年的重点电煤价格“维持上年水平不变,不得以任何形式变相涨价”。随后在去年11月,发改委再次发布公告,决定对电煤实施临时价格干预措施,2012年重点电煤合同价格较2011年涨幅不得超过5%。

进入2012年,煤炭价格急转直下,市场煤价已经迫近重点电煤价格。据悉,从今年5月初开始,电煤价格连续下挫13周,从787元/吨高位一直跌到8月初的626元/吨,降幅高达20%。此后,煤炭价格一直处于低位震荡状态,并接近重点合同电煤价格,而这也正成了业界疾呼“电煤价格并轨”的重要原因。

在业界专家看来,电煤价格并轨是我国选择市场经济的必然趋势。“我们既然选择走有社会主义特色的市场经济,这个改革是必须的。曾经实行电煤价格双轨的时候,煤价高时,煤企不愿履行协议;煤价低时,电厂又不愿按照协议买煤,由此反映出,无论买方、卖方,都愿意按照市场反映的价格交易。所以电煤价格并轨正是大势所趋。”上述专家说。

电煤价格并轨后,明年的电、煤企业将进入“纯市场化”交易时代,电企将直接向煤企买煤,并且将只按“市场煤价”进行交易。

值得注意的是,虽然没有了政府价格管制的重点电煤合同,但煤、电企业间的“合同”并没有被废止。而与之前不同的是,其交易价格完全由供需双方协商确定。据悉,由于政策利好,明年的合同煤炭价格已经有所上升,据目前记者得到的数字显示,最高涨幅为35元/吨。

煤炭“黄金十年”与电企“顶牛”不断

多年以来,煤、电这两个同属于一个产业链上的上下游行业一直呈现着极为罕见的不和谐格局。

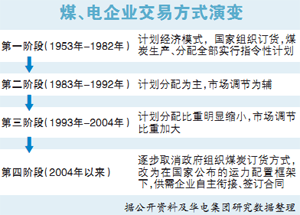

在早期中国计划经济时代,煤炭和电力的生产、价格都实行指令性计划,双方运行体制高度一致。随着市场化改革的不断推进,煤炭首先进入市场化变革,实现了随行就市的定价机制,但是电价却依旧是政府定价,“市场煤、计划电”矛盾开始显现。进入21世纪,煤炭进一步放开,盈利能力得到加强。自2002年开始,煤价出现飙升。据公开数据显示,秦皇岛港山西优混5500大卡煤价,从2003年底的275元/吨上涨到2011年6月底的840元/吨以上,累计上涨幅度超过200%,另有煤炭企业告诉记者,在2008年上半年,有的煤炭价格甚至攀升至1200元/吨。然而,在这十年,电价却一直被“计划”束缚着,上网电价涨幅不到40%,销售电价不到35%。

就此,业界常把这十年称做煤炭行业的“黄金十年”,然而电企们却是无比辛酸。据统计,煤炭行业在2000年还是全行业亏损,到了2004年利润已高达418亿元,2008年2000亿元,2010年超过3000亿元,2011年4342亿元。然而,电企盈利水平却在连年走低,2008-2011年,五大电力集团火电板块连亏四年,累计亏损达921亿元。

在此背景下,国家开始援手发电企业。为了缓解电企经营压力,发改委牵头,联合煤炭企业与发电企业每年签订购销合同,强制煤炭企业以优惠价格向电力公司保证供应一定数额的煤炭,其价格比市场煤价格低200元左右,有的甚至更高,并且合同煤有运力保障,还以铁路运力为指标,约束重点电煤合同的执行。

“在煤炭供应紧张、煤价暴涨、电价机制不完善的格局下,重点煤在一定程度上保护了发电企业的利益。但对于煤炭企业而言,大多不愿履行重点合同,其兑现率往往较低,或者煤质难以保证。”有业内人士透露。据公开数据显示,煤价高企时,重点电煤合同履约率仅有60%,有的甚至低于50%。

除了履约率低,在每年煤、电企业签订煤炭合同时,必会上演两者间的“顶牛”大战,更有业内人士形象地比喻称“每年一到签合同,电、煤企业的痛苦就开始了”。电企们说自己日子不好过,让煤企降价,煤企却说未来电力发展形势好,要求涨价。所以一见面,双方都不会提合同,都等待对方妥协。以2008年末的“全国煤炭产运需衔接合同汇总会”为例,双方谈到第三天,日程已经过半,还没有签成一张电煤合同。而这样的情况年年如此。

另外还有电企告诉记者,“近几年,煤炭企业一直涨价,电企坚决不让涨,致使谈判年年陷僵局,而经常是由官方互相做工作、互相让步,最终才勉强签下来”。

电企一改往日态度价格并轨驶上高速路

进入2012年,煤、电企业的经营情况出现了逆转,由于整体经济受挫,煤炭价格急转直下。据秦皇岛煤炭网监测数据显示,5500大卡市场动力煤价格从年初的将近800元/吨直降到8月的626元/吨,降幅高达20%多,而这个价格已极为接近神华2012年5500大卡合同煤下水煤价600元/吨。另有数据表明,有的地区的市场煤价甚至低于重点电煤价格。所以当时重点电煤价格的履约率极高,接近100%,而且履约的煤炭质量也大幅提高。

在此情况下,有专家疾呼“终结电煤双轨制的绝佳时机到了”。另让业界意外的是,此时电企们也一改往日“弱者”姿态,主动毁约。

当时,山东一家电企老板告诉记者,目前该企业的煤炭储备已经严重过剩,“运来的煤炭已经没有地方卸放,但是供应方还是在‘积极’履行着重点电煤合同,源源不断运来,仓储成了大问题。我们不得不毁约,以使自己减压”。

然而煤企也普遍表示很无奈。一位煤企负责人告诉记者,他们现在为了推销自己的煤炭,不得不天天出去与电企拉拢感情,设饭局,争取更多的销路,而部分无法支撑的企业现在已经停产。

除了毁约,电企们还“大胆”联名上书呼吁电煤价格并轨。“现在国内很多地区的合同煤价已经超过了市场煤价,这对电企造成了不小压力。很多电企现在都是负债运行,也因此出现了无奈毁约的情况。所以现在并轨正是一个好时机。”一电企负责人表示。

自今年8月开始,电煤价格并轨的呼声越发高涨,上报审批的方案一改再改。有媒体报道称,8月,电煤价格并轨方案一稿出炉,其中强调将目前一年一签的电煤合同延长至两年以上的长期合同。同时,长协合同规定电煤基础价和变动价,变动价将设置一系列条件,符合条件后由相关方报发改委审批后实行。9月中旬的第二稿方案减去了基础价条款,完全按市场价格确定。之后,二稿经过多次修改后,最终呈到了国务院。有消息称电煤价格并轨的具体方案已经获批,而这次发改委解除去年临时价格干预措施的举动,也被看做是电煤价格并轨方案正式公布前的重要序幕。

虽然煤企和电企都曾表达过电煤价格并轨的诉求,但当这一曾经的争论尘埃落定时,双方却又都心存顾虑。

煤企得偿所愿又担心竞争加剧

对于电煤价格并轨,煤企表现格外积极。多家煤企负责人告诉记者,期待煤炭价格市场化已经多年,“过低的电煤合同价格给企业生产造成了不小压力。中国的煤炭生产成本本来就高,每年还必须要以低利供给电力企业,极大挫败了我们的生产积极性”。

然而,短暂的喜悦过后,担心又随之而来。日前,一家河南郑州煤企告诉记者,虽然电煤价格“双轨制”消失了,“但我们依旧怀疑这次并轨改革是否彻底,如果煤炭价格出现上涨,国家肯定会再次出手压制,而这样的措施对于我们煤企是非常不利的”。据悉,在去年年末,发改委就曾直接发布“禁令”,要求秦皇岛等多个煤炭运输港的5500大卡电煤平仓价最高不得超过800元/吨。另外从这次发布的《关于解除发电用煤临时价格干预措施的通知》中也可以看到,“若电煤价格出现非正常变化,要及时向我委报告”,可见煤企的担心并非杞人忧天。

另外,没有了重点电煤合同的保障,有的煤企甚至失去了安全感。“重点电煤合同可以帮助我们绑定一定的客户,而如果没了重点合同的约束,电企将拥有更加自由的选择权,煤企很可能会为了赢取客户而产生竞争,电企借机压价,煤炭价格很可能因此出现狂跌。”内蒙古的一家民营煤企介绍说。同时他无奈地表示,如果煤价继续下挫,“淘汰的可能不仅是那些落后产能者,部分煤企可能会因为经营不善关门大吉”。

然而对于煤企所认为的煤价可能出现狂跌的言论,业内专家却并不表示赞同。日前,在“第四届中国能源企业高层论坛”上,与会的专家无不发出“电煤价格并轨,煤价必将借势上扬”的警示。对此,广东共赢经济学研究院院长马国书给出解释,目前煤炭价格是极不稳定的,如果并轨,必定有很多流动性的逐利资本进入到这个行业中逐利,这将助推煤价上涨。由此可见,最终的受益者还是煤炭企业。

电企短暂捧场却惟恐煤价再涨

电煤价格并轨后,赞成声音中也不乏电企。“电煤价格并轨将有利于发电企业的公平竞争,建立标准化的考核机制。”国内一家大型热电企业负责人表示,“之前,哪家发电企业重点煤合同量大,其受益程度就会相应较高。而这个重点合同被废止后,大家都站在同一个起跑线上公平竞争,有利于建立标准化的考核机制。同时还为电企提供了更多的选择空间,有利于成熟的煤炭供应体系的形成。”

但是随着经济复苏,工业制造等行业逐渐回暖,用电需求将恢复“高需求”时代,不可避免的,供不应求的局面或将再次出现。电企没有了重点电煤合同的保护,并轨的煤价显然会使其盈利增加更多不确定性。据悉,我国发电量的81%来自煤电,燃料成本占发电成本70%以上。对火电企业来讲,煤炭可谓“生命之源”,所以价格并轨带给电企们更多的是忧心。

“怕政策不配套,怕运力不保障,怕煤价再涨,怕煤电联动‘再落空’,怕电力市场继续恶化,怕刚得以‘喘息’的发电企业又再度返亏。”华电集团政策与法律事务部主任陈宗法表示,“但是赞不赞成,煤价市场化都是必然趋势,对此,我们还是有准备的。希望政策方面一定要考虑到电企的诉求,并针对其进一步完善政策细节。”

既然电煤改革势在必行,电企们的阻挡显然是无力的,所以近日他们高喊要政府“还账”。“弥补火电2004-2011年期间每千瓦时7-9分的煤电联动历史欠账,以消化累计亏损、降低负债。”陈宗法如是说。据悉,自2004年实行煤电联动机制以来,电价并未及时跟着煤价上涨而被提升,这给电企造成了极大压力。“虽然今年电企盈利状况有所改观,但火电亏损面到今年9月底仍有47%。”陈宗法说。

电企的讨账也引起了煤企的吐槽。“煤炭价格上涨,政府提出煤电联动是保护电企利益。现在煤炭价格在下跌,为何没有相应政策保护煤企利益?”河南神火集团国贸有限公司销售科长李朝林说。

并轨任重而道远

虽然现实是市场的不稳定性依旧存在,运力双轨制、计划电还未根本改变,但煤价完全市场化第一步已经迈出。“此后,煤电联动、铁路运输等其他相关方面改革也将逐步摆上日程。”钱平凡表示。

“电煤价格并轨要以深化电价改革和保障铁路运力为先导。”中电联曾在一份公开的报告中这样指出,首先应完善煤电联动政策,清晰明确煤电联动的触发启动点,加快形成客观反映国内实际到厂煤炭价格指数,取消燃煤电厂自行消化30%的煤价上涨因素政策,在电煤价格涨幅超过一定幅度的情况下同步实行上网电价和销售电价联动。并且,将电煤运输全部列入国家重点运输计划且将运力主要配置给发电集团,铁路部门优先调度安排电煤运输。

针对电力改革,另有观点称应打破电网垄断,“电价改革的核心是输配电价改革。打破垄断,从竞价上网到逐步开放输电网和配电网,将单一购买模式转向批发竞争和零售竞争,建立统一开放、竞争有序的现代市场体系应是改革的重点”。

在电企方面,为摆脱煤企束缚,“煤电一体化”成了他们的重要选择。目前在煤电一体化方面比较成功的例子当属我国煤老大神华,其通过收购国网能源开发有限公司100%股权,成功超越中电投,成为我国第五大电力企业。但是对于煤电一体化,马国书却提出了异议,“如果一个电企真的占有了很多煤企,它将垄断市场,市场就不会有分工。而分工是市场基本原理,各个企业资产、性质不一样,盲目融合,无法保证资产最优,市场的分工受阻,行业发展也将受到阻碍”。

既然社会需要分工,煤企就应该不断提升自身服务能力,以赢取市场。有专家建议煤企,建立智能物流园区、煤炭交易中心,实现物流可视化,并通过为用户提供个性化服务,采用专业化的煤炭供应链管理,降低用户的煤炭采购成本。“电厂需要的不是煤,是以煤为基础的服务。”上述专家强调道。

另外,还有业内人士建议建立“全球煤炭供应链”。目前国内煤炭受进口煤冲击一直走低。面对多家煤企高喊“救命”,钱平凡认为“应以大局为重”。他认为,“‘保护煤炭,保护电力’都不对,我们应该保护制造业,保护国家竞争力”。

“能源成本的高低直接影响着国家竞争力,我们需要低廉的能源投入来促进多行业的发展,所以应该充分利用国际上价格低廉的煤炭。”钱平凡说。据悉,由于页岩气革命冲击,煤炭储备较多的美国急于将煤炭出口,其目前主要销往欧洲,而非洲和澳大利亚等地的大部分煤炭则都被低价挤压到了中国,而美国也瞄准了中国市场。据前期监测数据显示,我国国内煤与进口煤的价差高达100多元。华彩咨询公司总裁白万纲提出建议,发改委应转变思路,打造各省分布式电网,以智能电网实现分布式电网之间的调度。

此外,还有专家提出建设国家煤炭战略储备体系、成立共赢市场稳定基金等措施。在业内人士看来,价格并轨只是起点,电煤价格并轨后,需要做的还有很多。