12月5日,环保部发布《重点区域大气污染防治“十二五”规划》。“十二五”期间,重点区域大气污染防治工作将包含二氧化硫治理、油气回收、黄标车淘汰、扬尘综合整治、能力建设等8类重点工程项目,投资需求约3500亿元。项目资金以地方投资为主,中央财政将对符合投资方向的项目予以适当支持,同时落实企业治污责任,充分发挥市场机制,形成多元化的投资格局。

据中证报报道,环保部污染防治司司长赵华林表示,《规划》将对京津冀、长三角、珠三角与山东城市群开展煤炭总量控制试点,降低区域煤炭消费总量,目前煤炭消费总量额度正在积极讨论中。

重点区域范围包括京津冀、长三角、珠三角地区,辽宁中部、山东、武汉及其周边、长株潭、成渝、海峡西岸、山西中北部、陕西关中、甘宁、新疆乌鲁木齐城市群等13个重点区域,涉及117个城市。

《规划》要求到2015年,重点区域的PM2.5年均浓度要下降5%。其中,京津冀、长三角、珠三角地区下降6%。《规划》还要求各省(区、市)逐步开展城市空气质量监测点位的能力建设,所有城市监测点位新增细颗粒物、臭氧、一氧化碳等监测因子。在机动车方面,“十二五”期间将推动车用燃料升级,环保部将抓紧颁布实施第四、第五阶段车用油品标准,争取尽早供应,以改善车用油品升级相对滞后的状况。

除此之外,《规划》将实施特别排放限值,对新建的重污染行业排放标准从严;执行新增污染物倍量削减替代,重点控制区域新建排放项目,需削减现役项目两倍排放量才得以上马开工;开展城市达标管理,采取更加严格的污染治理措施。

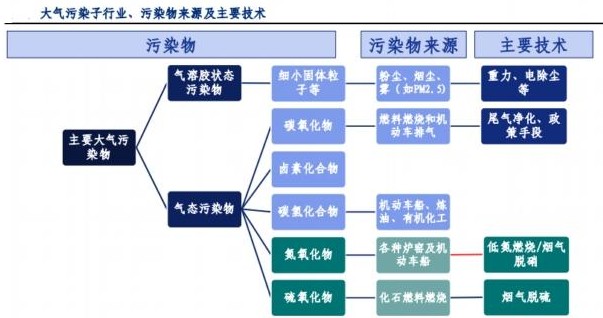

赵华林表示,“十二五”期间大气防治的主要策略是区域联防联控,防治的具体规划由区域协调制定,但是项目管理遵循属地原则。此外,挥发性有机物(VOC)的防治对于环保产业的发展是一个机遇。不同于此前的大气防治规划,此次规划要求,“十二五”期间开展挥发性有机物的综合防治,这将带来新的产业机会。据了解,挥发性有机物主要产生于石化、有机化工、合成材料、化学药品原药制造、塑料产品制造、装备制造涂装、包装印刷等行业中。

业内人士认为,随着重点区域大气污染防治“十二五”规划出台,以及相关政策的逐步落实,未来有关从事脱硫脱硝、布袋除尘、环境监测设备等大气污染防治类上市公司将从中直接获益。

长江证券分析师桂方晓认为,就环保政策来看,电力行业仍是大气污染治理的重点,且更加严格的技术和行政手段将保障政策的落实。预计“十二五”期间脱硫建造市场容量将超过500亿元,运营市场到2015年规模将达到328亿元,年复合增长率高达50%以上。技术上湿法仍将占主导地位,盈利模式方面由建造向特许经营模式转变。

而受益于减排政策以及脱硝补贴电价的出台,“十二五”期间电力脱硝市场的增长和发展态势将是“十一五”期间脱硫市场井喷式增长的再现。技术方面,由于经济因素以及环保标准提高,未来前端低氮燃烧技术将成为标配,后端SCR技术将占据主导地位,盈利模式很可能向特许经营模式转变。保守预计“十二五”期间脱硝市场容量将超过1900亿元。目前涉及脱硫脱硝业务的A股上市公司有九龙电力、国电清新、龙源技术等。

平安证券认为,对PM2.5关注度的提升有望加快火电除尘器的升级和非火电行业除尘器覆盖的进度,这将对除尘设备龙头龙净环保、三维丝等上市公司的市场容量有拉动作用。前者主要从事火电除尘器设备生产运营,后者则主要为除尘器提供高温滤料。

海通证券认为,预计PM2.5和重点行业脱硫脱硝在“十二五”期间顺利推进,将每年至少新增12.25亿元的监测仪器需求,即占国内环境监测仪器总需求金额的10%左右。上市公司方面,雪迪龙、聚光科技、先河环保和天瑞仪器将有望从中受益。