余云辉(资料图)

作者简介:余云辉,男,经济学博士,现任中材国际独立董事、新华社特约经济评论员、厦门大学金融系客座教授。

导读:2011年6月,我国货币政策再次面临着类似于2008年进退维谷的困境:如果继续实施紧缩货币政策,则导致大批企业资金链断裂、中小企业破产、失业率上升,影响社会稳定;如果不再提高存款准备金率,随着外汇储备的增加而每月需要被动地投放3700亿元左右基础货币,则导致通货膨胀压力增大;如果使用加息政策替代存款准备金率工具,随着国内利率大幅高于美国日本等国的基础利率,则导致热钱进一步大举进入中国套利,而中国面临的基础货币投放压力和通货膨胀压力变得更大。2010年6月以来的人民币升值政策和提高存款准备金率政策并没有带来抑制通胀的明显效果,但经济滑坡或“跳水”的迹象已经出现。央行的汇率政策和货币政策在08年相同的地方摔倒了第二次,现行的宏观调控政策再次遭到质疑。

一、从人民币升值到存款准备金率上升的因果链条

当前的货币政策困境在2005年之前是不存在的。2005年是中国货币调控政策从有效转变为失效的分水岭。造成这种状况的根本原因在于美国政府和国际资本掌握了决定人民币汇率波动方向的货币定价权,进而导致中国事实上丧失了货币主导权和货币发行权,美元绑架了人民币。美国政府及其背后的国际资本主导的人民币升值和升值预期吸引了全球资本涌入中国,造成外汇储备急剧上升,同时造成人民币基础货币投放量骤增,央行被迫动用存款准备金和央票等对冲手段冻结银行贷款资金回收人民币,国内企业的正常贷款需求和正常经营难以为继;央行回收人民币资金造成国内货币供应紧缺,导致民间贷款利率飙升,人民币与美元之间的利差进一步扩大,进而吸引外资更大规模地流入,形成更大的人民币升值压力。在此,一条足以导致中国经济呼吸困难的锁链形成了。

通过分析历史数据可以发现,人民币升值、外汇储备增加与存款准备金率上升之间存在着高度关联性,即人民币升值及其升值预期导致外汇储备加速上升,外汇储备加速上升导致存款准备金率持续提高。

从1998年3月至2005年全年的近八年时间里,存款准备金率的波动区间在6%-8%之间。国内企业的发展得到了相对稳定的货币政策支持。但是,2005年7月汇率改革改变了这一有利于实体经济发展的货币政策环境。

因此,我们需要从货币定价权(即人民币汇率定价权)的角度,寻找货币政策困境的深层原因和解决途径。

2005年7月21日启动了人民币汇率形成机制的改革,人民币汇率不再盯住单一美元,而是选择以美元为主的一篮子货币进行调节,实行有管理的浮动汇率制度。

汇率是货币的价格。货币价格的定价权体现着主权国家之间的博弈,有时也体现着主权国家与市场力量的博弈。在“汇改”之后,人民币的价格走势并非是体现中国利益的、由中国政府管理的“双向浮动”,而是体现美国利益的“单向升值”。所谓“有管理的浮动汇率制度”演变为由美国政府和国会及其背后的国际资本来管理的可预期的、持续升值的汇率制度。美国政府和国会的压力决定着人民币的价格走势和升值节奏。“汇改”后的7年是人民币升值的7年,人民币由“汇改”前1美元兑8.11人民币,升值到目前1美元兑6.47人民币。事实上,“汇改”之后美国控制了人民币的定价权,中国丧失了货币定价权。

中国人民币汇率走势图(图1):

图1

(数据来源:中国人民银行网站)

目前世界金融市场每天的交易量高达1.5万亿美元,其中跟商品和服务有关的交易量占不到5%,而单纯靠汇率波动和利率差别谋求暴利的高达95%以上。美国一旦控制了中国货币的定价权,美元的套利机器便迅速地运转起来,全球美元资金开始围猎中国的储蓄财富。美国华尔街的金融集团及其控制的产业集团联合美国政府和国会给人民币的未来走势画好了一条升值的曲线。人民币汇率问题成为中美经济战略对话的主要议题。全球美元进入中国所引发的人民币基础货币被动投放以及由此产生的通货膨胀,外在表现为货币超发的种种现象,内在实质则属于国际美元资本稀释人民币的购买力,转移了中国的储蓄财富。

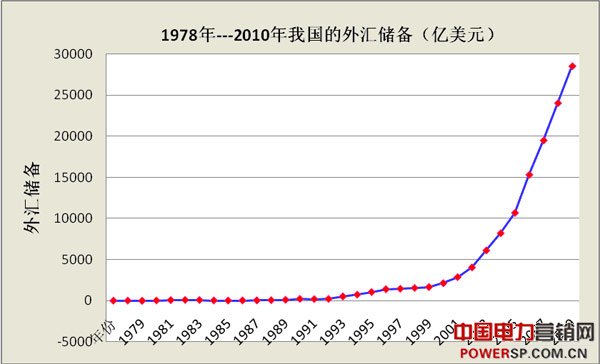

2004年度,外汇储备额是6099亿美元,从2005年7月启动“汇改”到2008年底,外汇储备迅速达到1.95万亿美元,到2010年底,外汇储备达到2.84万亿美元,2011年3月,外汇储备达到了3.0447万亿美元。与2004年度相比,到2011年3月,外汇储备增长了5倍。人民币的升值趋势和升值预期引发了“美元海啸”,美元意在淹没中国。

外汇储备增长走势图(图二):

图2

(数据来源:中国国家统计局网站)

中国人民币定价权丧失的直接后果是中国央行货币发行自主权的丧失,换言之,人民币定价权的丧失导致了中国货币主权的丧失。“汇改”之后随着全球美元资金的持续大量涌入,引发了人民币基础货币的被动投放。目前,在央行投放市场的新增货币供应量中,因外汇储备增加而投放的货币量占到80%以上的权重。从这个角度看,中国的美元储备增量已经决定了央行的新增货币投放量,即,美国通过掌控人民币定价权,进一步操纵了人民币发行权。由此可见,美国是中国通胀的真正推动者,淹没中国的“美元海啸”是中国通胀的根源。

根据央行公布的数据,今年前5个月新增外汇占款就超过1.4万亿元人民币,截至今年5月末,外汇占款总规模已达24.39万亿元人民币。外汇占款规模与广义货币M2的比例超过了32.52%,远超过10%的合理界限,比10%的合理比例高出二倍以上。从这个角度看,作为中国金融主权最核心内容的货币发行权或货币主权已经丧失,中国事实上已经沦为美元殖民地。这正是美元货币政策在中国有效而人民币货币政策在中国失效之根源所在。

2005年7月汇率改革之后,人民币步入升值通道并导致外汇储备逐月增加,基础货币投放量随之扩大。2006年上半年,中国央行已经察觉了这一危险的信号,遗憾的是,他们没有在“外汇储备”这一端采取根本性的有效手段抑制“外汇储备肿瘤”的进一步膨胀,而是在“人民币基础货币投放”这一端采取了对中国实体经济最具杀伤力的数量对冲手段,即通过提高存款准备金率和发行央票等方式回笼因外汇储备增加而超发的基础货币。

在“汇改”12个月后的2006年7月5日,央行把存款准备金率由7.5%提高到8%;紧接着45天后的8月15日,存款准备金率提高到8.5%,11月15日再次提高到9%。2007年度,央行10次提高存款准备金率,几乎每月一次“提准”,到2007年12月25日存款准备金率提高到14.5%。2008年9次调整存款准备金率,08年10月15日大型金融机构存款准备金率达到17.5%,珠三角和长三角地区开始出现中小企业倒闭潮,货币紧缩政策和出口滑坡导致国内经济危机爆发。大西洋(600558,股吧)彼岸的金融风暴引发了美联储推动的“美元海啸”,美元越过中国不设防的金融防线,借助中国央行之手制造了08年版的中国实体经济危机。

为了应对国内经济危机,2009年度大型金融机构存款准备金率保持在15.5%,人民币也停止了升值。2010年1月再度开始提高存款准备金率。伴随着“二次汇改”(“汇改”即升值)和外汇储备增加,2010年全年六次“提准”。至12月份,大型金融机构存款准备金率达到18.5%。进入2011年度,央行“提准”的频率是每月一次,至6月20日,大型金融机构存款准备金率提高到21.5%。

存款准备金率调整走势图(图三):

图3

(数据来源:和讯网)

据估算,在综合考虑央票、财政存款以及准备金率的影响之后,银行系统存款总额中约29.7%已被冻结。(详见高盛高华研究报告《上调存款准备金率:冻结资金占比略高于历史均值》)这种调控方式和调控力度在世界多数国家经济体中都是难以想象的(美国银行体系整体准备金率为1%,欧元区为2%,澳大利亚和加拿大为0%),但是,这却构成了中国经济最严峻的现实。这一货币政策的后果是:商业银行没有贷款额度,民间利率飙升至年息30%以上,过桥贷款年化利率最高180%(详见2011年6月23日《南方日报》);大批企业特别是中小企业出现资金运转困难,部分企业停产或破产;逃债的企业家、无法完成存款指标的银行职员和基层行长,或者失踪或者自杀,这已不再是新闻;经济发达省份的地方官员不再顾及面子而公开承认地方企业运营困难;即便作为国内经济主导力量的A股上市公司,也难逃经营性现金流骤减的局面。

据统计,今年一季度A股上市公司虽然净利润保持增长,但现金流明显恶化。如果剔除金融企业和“两桶油”——中石油、中石化,整个A股上市公司的经营性现金流则为负数。在剔除金融行业的22个申万一级行业中,共有11个行业现金流为负数,机械设备、房地产、建筑建材、交运设备、商业贸易、纺织服装以及医药生物等行业,出现现金流紧张状况,其中机械设备、房地产二个行业的现金流情况最差,均低于-400亿元(详见叶檀《救市不如治病》一文)。企业经营性现金流骤减表明,国内企业的整体经营状况已经趋于恶化,企业业务与利润必然因缺乏经营性现金流的支持而下滑。

中国经济已经陷入于这样的窘境:一方面,提高存款准备金率和发行央票等控制货币数量的紧缩政策,已经造成了国内企业经营状况的恶化;另一方面,由外汇储备持续增加和海外原材料涨价推动的通货膨胀仍然存在。经济滑坡、失业率上升与通货膨胀同时出现,中国经济遭遇了狼在前、虎在后的围剿,经济政策陷于或前或后的突围之中。 “在不到三年的时间内,宏观政策发生了五次重大的方向性调整,这在国际经济发展史上都是天大笑话。”(详见韩志国《股市正陷入深度危机》2011年6月)。宏观政策的频繁调整既说明中国经济陷于前狼后虎的困境,又说明中国央行始终在错误的货币政策上来回选择而没有找到突围的正确路径。

这自然让人回想起井冈山时期一群俄语流利的“海龟”在指挥红军反围剿时面临的困境,这种困境最终导致一场又一场众多生命的悲剧;在现代版的国际货币战争中,这种困境又在中国重演,又在指挥中国货币战争的最高决策机构即中国央行一群英语流利的决策者身上重演,而其悲剧性的后果也是一场接着一场地降临在国内企业、企业家、农民工和散户投资者的身上。当中国央行领导的外汇管理局负责人抛出人民币升值有利于控制通货膨胀、有利于五倍于外汇储备的人民币资产的升值等荒谬言论时,中国经济的现实困境既找到了错误的理论根源,也找到了制造错误的人的根源。